Tieto eläkkeen lykkäämisen hyödystä heijastuu eläkeaikeisiin

Suomalaiset harkitsevat eläkkeelle siirtymisen varhentamista ja lykkäystä laajasti. Varhentaminen kuitenkin pienentää eläkettä, lykkääminen taas korottaa sitä. Tunnetaanko tämä vaikutus ja kannustaako se lykkäämään eläkkeelle siirtymistä?

Vuoden 2017 eläkeuudistus toi mukanaan uuden eläkelajin, osittaisen vanhuuseläkkeen. Siinä eläkkeestä voi ottaa osan jo ennen alinta vanhuuseläkeikää. Eläkkeen nostaminen varhennettuna kuitenkin pienentää eläkettä pysyvästi.

Osittainen vanhuuseläke, kuten vanhuuseläke kokonaisuudessaankin, voidaan ottaa myös alimman eläkeiän jälkeen. Silloin eläkkeelle siirtymisen lykkäämisestä seuraa korotus karttuneeseen eläkkeeseen.

Osittaisen vanhuuseläkkeen tulevaa suosiota on pohdittu viime aikoina laajasti. Julkisuudessa on esitetty myös huolta siitä, tiedostavatko osittaisen vanhuuseläkkeen valinneet varhennusvähennyksen vaikutuksen.

Vastaavasti voidaan kysyä, tunnetaanko lykkäyksen eläkettä korottava vaikutus. Korotus eläkkeen määrään voi motivoida jatkamaan töissä yli vanhuuseläkkeen alaikärajan.

Ottaen huomioon, että eläkejärjestelmä ja eläkeuudistus tunnetaan yleisesti ottaen heikosti, kysymys on perusteltua nostaa esiin. Vain noin 15 prosenttia suomalaisista kokee tuntevansa eläkejärjestelmän hyvin tai melko hyvin(Avautuu uuteen välilehteen). Eläkeuudistuksen tunteminen on samalla tasolla(Avautuu uuteen välilehteen).

Kelan ja Eläketurvakeskuksen yhteisessä tutkimushankkeessa tarkasteltiin tiedon merkitystä eläkeuudistuksen tuntemiseen ja eläkeaikeisiin. Osa vastaajista sai uudistuksesta kertovan eläke-esitteen. Vertailuryhmänä toimivat vastaajat, jotka eivät saaneet esitettä.

Eläkeaikeita selvitettiin tiedustelemalla, voisivatko vastaajat harkita varhentavansa eläkkeelle siirtymistä, vaikka se tarkoittaisi eläkkeen pysyvää pienenemistä. Lykkäysaikeista esitettiin samanlaiset vaihtoehdot.

Neljä viidestä harkitsee varhentamista tai lykkäystä

Kyselyyn vastanneista peräti neljä viidestä kertoi voivansa harkita eläkkeelle siirtymisen varhentamista tai lykkäystä. Lähes neljännes vastaajista näki molemmat vaihtoehdot mahdollisiksi.

Kyselyn vastaajat olivat iältään 25–62-vuotiaita. Jos eläkkeellesiirtymispäätös on ajankohtainen vasta vuosien tai vuosikymmenten päästä, tulevaan elämäntilanteeseen liittyy luonnollisesti paljon epävarmuutta. Silloin molemmat vaihtoehdot voivat näyttäytyä mahdollisina, eikä sekä varhennuksen ja lykkäyksen harkinta yhtä aikaa ole ristiriitaista.

| Voisi harkita varhentamista | ||||

| Ei | Kyllä | Ei osaa sanoa | ||

| Voisi harkita lykkäämistä | Ei | 12,5 | 30,2 | 2,2 |

| Kyllä | 25,2 | 22,4 | 1,9 | |

| Ei osaa sanoa | 1,8 | 0,8 | 3,1 |

Taulukko: Lykkäystä ja varhentamista harkitsevien osuudet, %

Lykkäyskorotus ja varhennusvähennys muuttavat eläkkeen määrää sen mukaan, otetaanko eläke ennen alinta eläkeikää vai vasta sen jälkeen. Korotus ja vähennys eläkkeeseen (ks. tietolaatikko) on mitoitettu siten, että keskimäärin koko eläkeaikana maksettujen eläkkeiden summa pysyy yhtä suurena riippumatta aloitusajankohdasta.

Samalla lykkäyskorotus ja varhennusvähennys toimivat taloudellisina kannustimina. Kuukausittainen eläke kasvaa, jos eläkkeelle siirtymistä lykkää myöhemmäksi. Varhentaessa eläke taas jää pienemmäksi.

Kannustimien on todettu vaikuttavan eläkkeellesiirtymispäätöksiin(Avautuu uuteen välilehteen), mutta eläkkeellesiirtymispäätökset eivät perustu yksinomaan taloudellisille kannustimille. Taustalla vaikuttavat henkilökohtaiset ja työhön liittyvät tekijät(Avautuu uuteen välilehteen), kuten henkilön oma tilanne ja jaksaminen, työn vaativuus ja työilmapiiri. Kuitenkin myös eläkejärjestelmän säännöt, kuten ikärajat ja taloudelliset kannustimet, voivat olla merkityksellisiä ainakin joidenkin kohdalla.

Kannustimien vaikutus

Taloudellisten kannustimien vaikuttavuudessa olennaista on tieto siitä, miten kannustimet toimivat. Työssä jatkamisen ja eläkkeelle siirtymisen näkökulmasta kannustimet tarkoittavat sitä, miten omilla päätöksillä voi vaikuttaa eläkkeen määrään. Jos tätä mekanismia ei tunneta, on kannustimiin hankala reagoida.

Aiemmissa tutkimuksissa on todettu, että järjestelmän tuntevat reagoivat useammin kannustimiin(Avautuu uuteen välilehteen). Samassa tutkimuksessa todettiin, että kannustimiin reagoidaan, vaikka todellisia vaikutuksia ei tunnettaisi. Silloin reaktiot perustuvat omiin käsityksiin, jotka voivat olla virheellisiäkin.

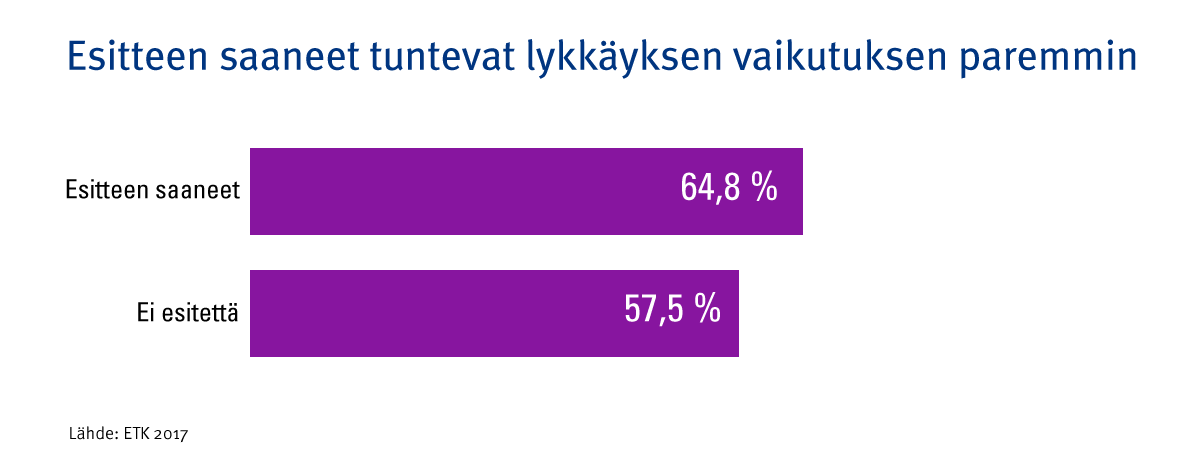

Tuntevatko suomalaiset varhentamisen ja lykkäämisen vaikutuksen eläkkeeseen? Tutkimuksessamme todettiin, että hieman yli puolet vastaajista tiesi lykkäämisen korottavan eläkettä (kuvio 1). Eläke-esitteen saaneiden kohdalla vaikutuksen tunsi lähes kaksi kolmesta.

Kuvio 1. Lykkäyksen vaikutuksen tuntevat, %.

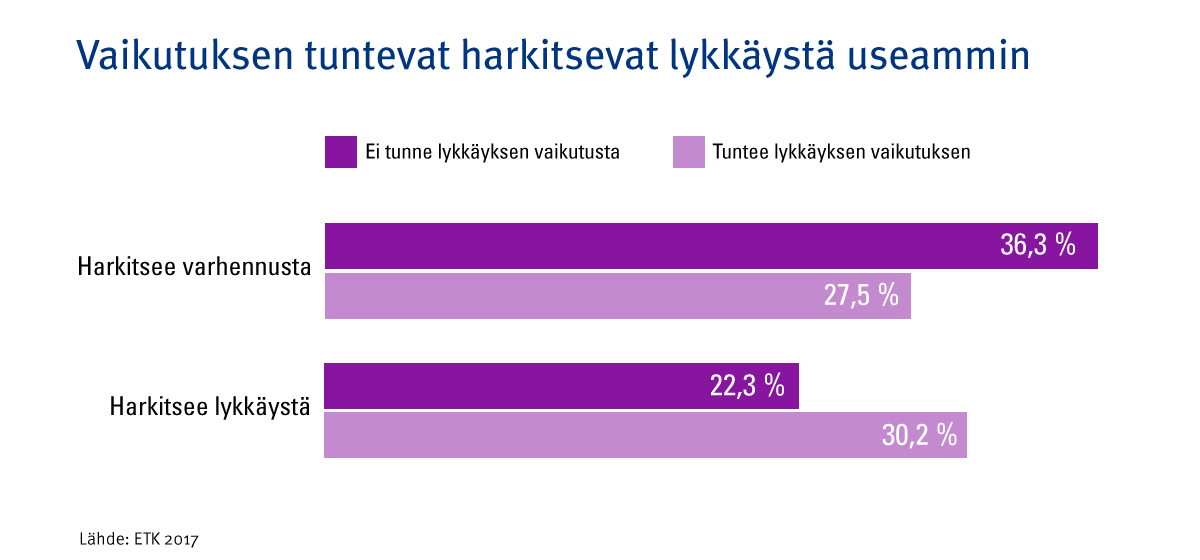

Tieto lykkäyksen eläkettä korottavasta vaikutuksesta osoittautui merkittäväksi varhentamis- ja lykkäysaikeita selittäväksi tekijäksi (kuvio 2). Kuviossa 2 tarkastellaan niitä, jotka harkitsevat joko vain varhennusta tai vain lykkäystä, mutta eivät molempia. Vaikutus on odotetun suuntainen: tieto eläkkeen suurenemisesta houkuttelee harkitsemaan myöhäisempää eläkkeelle siirtymistä.

Ne, jotka tunsivat lykkäyksen eläkettä korottavan vaikutuksen, harkitsivat varhentamista harvemmin. Vaikutuksen tuntevista varhennusta harkitsi 28 prosenttia. Varhennusta harkitsi 36 prosenttia niistä, jotka eivät tunteneet lykkäyksen vaikutusta.

Vastaavasti lykkäyksen vaikutuksen tuntevat harkitsivat lykkäystä muita useammin. Lykkäystä harkitsi 30 prosenttia sen vaikutuksen tuntevista. Niistä, jotka eivät tunteneet vaikutusta, lykkäystä harkitsevien osuus oli selvästi pienempi (22 prosenttia).

Kuvio 2. Lykkäyksen vaikutuksen tunteminen ja varhennus- ja lykkäysaikeet.

Tietoa lykkäyksen hyödystä tarvitaan

Tieto taloudellisesta kannustimesta siis heijastuu lykkäys- ja varhennusaikeisiin. Eläke-esitteen saaneilla vaikutuksen tunteminen oli yleisempää, mutta heistäkään noin kolmannes ei tunne lykkäyksen vaikutusta. Lykkäyskorotuksen kannustavuuden näkökulmasta tuntemisen tason toivoisi olevan korkeampi. Se voisi kannustaa useampia jatkamaan työelämässä nykyistä pidempään.

Hyvä uutinen on, että eläke-esitteen saaneilla vaikutusten tunteminen oli selvästi muita korkeampaa. Informaation jakaminen esitteen muodossa näyttäisi olevan toimiva keino lisätä tietoa myös varhentamisen ja lykkäämisen taloudellisesta merkityksestä omaan eläkkeeseen.

Jos taloudellisten kannustimien halutaan vaikuttavan työuria pidentävästi, lykkäämisen ja varhentamisen vaikutuksesta pitää kertoa riittävästi ja selkeästi. Silloin mahdollisimman monella on mahdollista huomioida kannustimien vaikutus eläkepäätöstä tehdessään.

Kirjoittaja

Sanna Tenhunen

ekonomisti

Eläketurvakeskus

Tietolaatikko: eläkkeen varhentaminen ja lykkääminen

| Varhentaminen Osittainen vanhuuseläke | Lykkääminen Osittainen vanhuuseläke tai vanhuuseläke |

| Ei edellytä työnteon jatkamista, vähentämistä tai lopettamista | Ei edellytä työnteon jatkamista, vähentämistä tai lopettamista |

| Voi nostaa osan (25 % tai 50 %) | Voi nostaa osan (25 % tai 50 %) tai kokonaan |

| Voi aloittaa aikaisintaan 61-vuotiaana | Voi aloittaa vanhuuseläkkeen alaikärajan jälkeen |

| Pienentää eläkettä pysyvästi: -0,4 % varhennettua kuukautta kohti – vaikutus vain nostettuun osaan eläkettä | Korottaa eläkettä pysyvästi: +0,4 % lykättyä kuukautta kohti -vaikutus vain siihen osaan eläkettä, jota ei ole nostanut |

Lue lisää

Chan, Chewin & Stevens, Ann Huff 2008. What You Don’t Know Can’t Help You: Pension Knowledge and Retirement Decision-Making.(Avautuu uuteen välilehteen) The Review of Economic Studies 90(2), 253-266.

Uusitalo, Roope & Nivalainen, Satu 2013. Vuoden 2005 eläkeuudistuksen vaikutus eläkkeellesiirtymisikään.(Avautuu uuteen välilehteen) Valtioneuvoston kanslian raporttisarja 5/2013.

Tuominen, E. & Takala, M. & Ahonen, K. & Karisalmi, S. (2010) Palkansaajien eläkeaikomukset 2000-luvulla.(Avautuu uuteen välilehteen) Teoksessa Tuominen, E. & Takala, M. & Forma, P. (toim.) Työolot ja työssä jatkaminen. Eläketurvakeskuksen tutkimuksia 2/2010: Helsinki, 91–132.

Takala, Mervi (2015). Luottamus eläketurvaan vuosina 2011 ja 2014.(Avautuu uuteen välilehteen) Eläketurvakeskuksen raportteja 04/2015.

Tenhunen Sanna, Airio Ilpo, Kangas Olli, Koskenvuo Karoliina ja Kuivalainen Susan (toim.) Eläketiedon merkitys. Suomalaisten mielipiteet vuoden 2017 eläkeuudistuksesta. (Avautuu uuteen välilehteen)Eläketurvakeskuksen tutkimuksia 02/2017. Kela ja Eläketurvakeskus 2017.