Tuloverotuksen tasaisuudesta

Presidentinvaalihälyn väistyttyä poliittinen keskustelu siirtynee julkisen talouden tasapainottamiseen. Esille nousevat sekä säästöt että veronkorotukset. Molemmissa keskusteluissa yksi tärkeimmistä teemoista liittyy oikeudenmukaisuuteen.

Verotuksessa kysymys on yksinkertaisesti siitä, pitäisikö suuremmasta tulosta maksaa suurempi vero vai onko tasaverotus parempi vaihtoehto. Jälkimmäisellä kannalla tuntuu olevan vain vähän poliittista kannatusta. Yleisesti oikeudenmukaisempana pidetään sitä, että verotus kiristyy tulojen kasvaessa.

Välillinen verotus eli arvonlisävero ja sen kaltaiset kulutusverot edustavat kuitenkin tasaveroa (vaikka todellisuudessa köyhät maksavat suhteessa rikkaita enemmän kulutusveroja). Verotuksen oikeudenmukaisuus voi nykyjärjestelmässä toteutua vain tuloverotuksen avulla. Mutta toteutuuko se käytännössä?

Tarkastelimme asiaa vuoden 2009 tulonjakoaineiston 20 450 henkilön avulla. Tulonjakoaineisto on laadittu kuvaamaan koko Suomen väestöä. Siitä puuttuvat kaikkein suurituloisimmat, mutta se antaa kuitenkin melko tarkan kokonaiskuvan verorasituksen jakautumisesta väestössä.

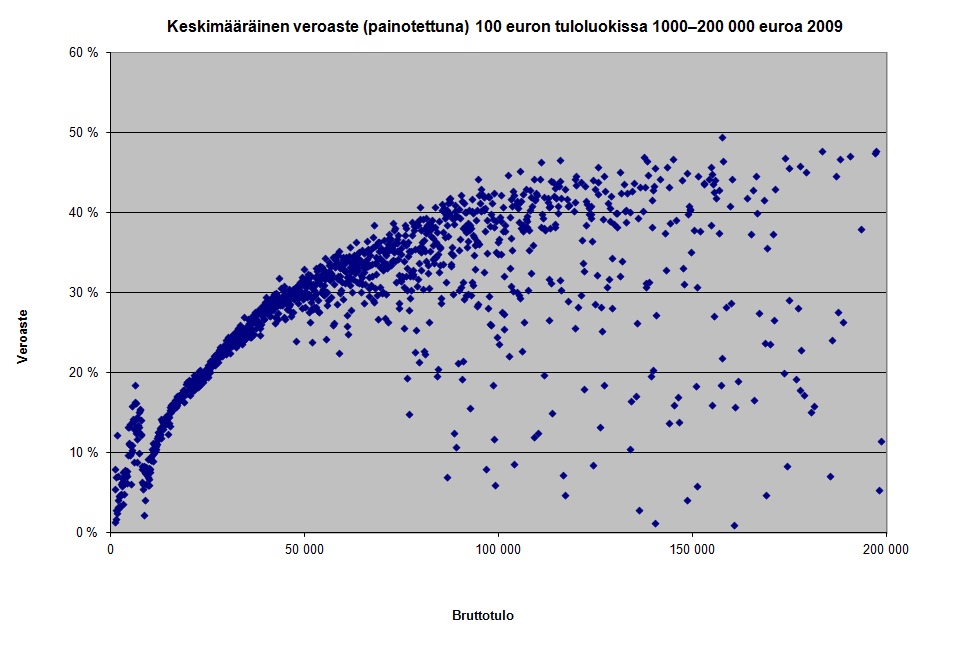

Kaikki aineiston henkilöt järjestettiin tulojen mukaan nousevaan järjestykseen ja kullekin tuloluokalle laskettiin tuloveroprosentti. Tuloissa otettiin huomioon kaikki veronalaiset tulot, joihin on sisällytetty myös verottomat osinkotulot. Tuloluokat muodostettiin 100 euron välein. Alla olevassa kuviossa tuloluokittaiset havainnot on painotettu. Painottaminen tarkoittaa sitä, että kussakin tuloluokassa on otettu huomioon väestön todellinen määrä tuloluokassa ja laskettu keskimääräinen veroprosentti sen mukaan. Painottamattoman ja painotetun tiedon ero muodostuu siitä, että pienissä tuloluokissa painotetut keskiarvot ovat pienempiä kuin suoraan aineistosta lasketut keskiarvot.

Kuva: Keskimääräinen veroaste (painotettuna) 100 euron tuloluokissa

1 000 – 200 000 euroa 2009 (avaa suurempi kuva(Avautuu uuteen välilehteen))

Kuvio kertoo, että alimmissa tuloluokissa veroprosentti vaihtelee nollan ja lähes 20 prosentin välillä. Tämä johtuu siitä, ettei pienimmistä eläkkeistä makseta lainkaan veroa, mutta toisaalta vielä vähän matalammasta työmarkkinatuesta maksetaan lähes 20 prosentin vero. Työmarkkinatuen muodostaman piikin jälkeen veroprosentti nousee tasaisesti noin 50 000 euron vuosituloihin asti.

Tämän jälkeen hajonta alkaa kasvaa eli tulonsaajien joukkoon ilmestyy huomattava joukko ”vapaamatkustajia”, joiden veroaste on paljon alhaisempi kuin pienempiä tuloja saavilla. Mitä alhaisempi suurituloisen veroprosentti on, sitä suurempi osa hänen tuloistaan muodostuu pääomatuloista. Noin 100 000 euron vuositulojen jälkeen tulonsaajien veroprosentti vaihtelee sattumanvaraisesti 50 prosentin ja nollan välillä.

Kuviosta ei voi päätellä, ettei nollaveroja tai lähellä nollaa olevia veroasteita olisi myös pienituloisilla. Koska 100 euron tuloluokkiin tulee alhaisimmissa tuloluokissa enemmän havaintoja, nollatapaukset sulautuvat osaksi keskiarvoa. Ylemmissä tuloluokissa on sen sijaan usein vain yksi tapaus, jolloin nollatapaukset erottuvat helpommin. Joka tapauksessa oikeudenmukaisuuden näkökulmasta on ongelmallista, että monien hyvin toimeentulevien veroprosentit ovat selvästi alhaisempia kuin pienituloisten.

Heikki Hiilamo

Tutkimusprofessori

etunimi.sukunimi@kela.fi

Pertti Honkanen

Johtava tutkija

etunimi.sukunimi@kela.fi