Onko negatiivisessa tuloverossa järkeä?

Negatiivisen tuloveron kokeileminen tai toteuttaminen taitaa olla vielä perustuloakin vaikeampaa.

Suomen uusi hallitus aikoo uudistaa sosiaaliturvajärjestelmää. Hallitusohjelman mukaan hallituskaudella toteutetaan negatiivisen tuloveron kokeilu.

Negatiivinen tulovero on sosiaalietuuksien ohella yksi vaihtoehtoinen tapa turvata esimerkiksi työttömille ja muille pienituloisille perustoimeentulo. Negatiivisen tuloveron ideana on, että työtulojen jäädessä määrätyn tulorajan alle verottaja maksaa henkilölle ”veronpalautusta”. Kun tulot kasvavat, ”veronpalautus” pienenee ja lopulta poistuu.

Verotusta rukkaamalla voidaan myös kasvattaa esimerkiksi osa-aikaisesta tai matalapalkkaisesta työstä käteen jääviä tuloja.

Perustoimeentulo voidaan turvata eri tavoilla

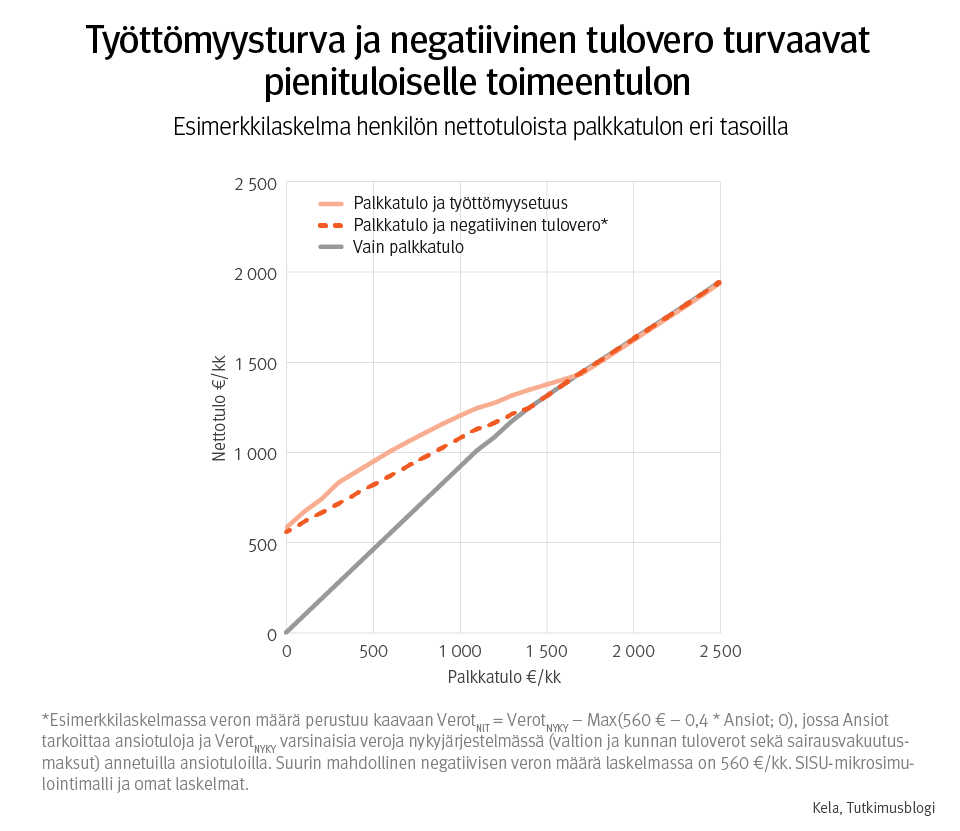

Kun henkilö saa työtuloja, hän maksaa niistä veroja vasta vuositulojen ylittäessä tietyn tulorajan. Lisäksi tuloverojärjestelmämme on progressiivinen, eli veroprosentti nousee ansiotulojen kasvaessa. Käsityksen palkkatuloja saavan henkilön verojen jälkeisistä tuloista matalilla palkkatulon tasoilla saa tarkastelemalla kuvion 1 harmaata viivaa.

Nykyjärjestelmässä työtön henkilö voi hakea työttömyysturvaa. Jos työttömyysturvan ehdot täyttyvät, työttömän verojen jälkeiset etuustulot ovat kuvion 1 esimerkkitapauksessa (ei ansioturvaa) noin 590 euroa.

Työttömyysturvalla tuetaan kuitenkin myös osa-aikaista työskentelyä. Työtön voi tienata 300 euroa kuukaudessa ilman, että tulot vaikuttavat työttömyysturvan määrään. Jos työ on osa-aikaista, jokainen 300 euron rajan ylittävä euro vähentää työttömyysetuutta puolella eurolla. Työttömyysturva parantaa siten kokonaan työttömän henkilön ja pienituloisen, osa-aikaisen työssäkävijän toimeentuloa (kuviossa vaaleanoranssi viiva).

Negatiisen tuloveron idea on nykyisen työttömyysturvajärjestelmän tavoin tarjota perusturvaa työttömälle ja lisäturvaa pienituloiselle työlliselle. Negatiivisella tuloverolla voidaankin periaatteessa turvata samat käytettävissä olevat tulot kuin mitä nykyinen tuloverotus ja työttömyysturvajärjestelmä yhdessä tuottavat (kuviossa oranssi katkoviiva).

Mutta koska nykyinen tulonsiirtojärjestelmä tuottaa saman lopputuloksen kuin negatiivinen tulovero, on syytä miettiä, mitä uutta negatiivisella tuloverolla tavoitellaan.

Kuvio 1. Esimerkkilaskelma henkilön nettotuloista palkkatulon eri tasoilla, kun henkilö saa 1) pelkkää palkkatuloa, 2) palkkatuloa ja työmarkkinatukea tai 3) palkkatuloa ja negatiivista tuloveroa*.

Negatiivinen tulovero voisi yksinkertaistaa sosiaaliturvaa

Negatiivinen tulovero voisi olla keino tuottaa perusturvaa yksinkertaisesti ja sujuvasti, varsinkin jos negatiivisen veron maksatus hoituisi jouhevasti automaation ja lähes reaaliaikaisten tulotietojen avulla.

Työttömän ei tarvitsisi erikseen hakea työttömyysetuuksia, yrittäjä saisi vähimmäisturvaa satunnaisille tulottomille jaksoille ilman, että hänen tarvitsee osoittaa olevansa työtön, ja osa-aikatyöläiset saisivat sujuvasti täydennystä pieniin työtuloihinsa.

Nämä olisivat ilmeisiä parannuksia monien ihmisten elämäntilanteeseen. Vastaavat uudistukset voitaisiin tosin toteuttaa myös perustulolla ja vieläpä todennäköisesti huomattavasti yksinkertaisemmin, koska perustulon maksatus ei edellytä kuukausittaista tuloseurantaa ja verojen laskemista.

Negatiivisen tuloveron ideaan kiteytyy monia kiinnostavia uudistamisideoita, joita myös perustulokeskustelussa on pohdittu. Kumpikaan ei ratkaise kaikkia pienituloisuuden tai sosiaaliturvan kannustinongelmia, kuten toimeentulotuesta aiheutuvia tuloloukkuja. Toisaalta kumpikin voisi sujuvoittaa työnteon ja sosiaaliturvan yhdistämistä tilanteissa, joissa työ ei tuota riittävää toimeentuloa, mutta sitä on kuitenkin tarjolla.

Toiveikkaimmat uskovat tämän virtaviivaistamisen parantavan työllisyyttä. Varovaisemmat puhuvat pienituloisten arjen helpottumisesta.

Tavoitteet selkeiksi

Negatiivisen tuloveron kokeileminen tai toteuttaminen taitaa olla vielä perustuloakin vaikeampaa, sillä verolainsäädäntöä ja verotuksen toimeenpanojärjestelmiä pitäisi muuttaa melkoisesti. Verot tulisi laskea ja maksaa vuoden sijaan kuukausittain, valtion ja kuntien verotusperiaatteita pitäisi kenties yhtenäistää, ansio- ja pääomatulojen erilainen kohtelu pitäisi jotenkin huomioida ja sosiaalietuudet työttömyysturvasta toimeentulotukeen täytyisi sovittaa yhteen negatiivisen veron kanssa.

Jos negatiivinen tulovero tuotaisiin lisäelementtinä nykyiseen etuus- ja verojärjestelmään, etuuksien maksajat saattaisivat päästä helpolla. Verottaja hoitaisi negatiivisen tuloveron laskennan ja maksatuksen – kunhan etuuksien maksajat vain toimittaisivat riittävät tiedot maksetuista etuuksista ajoissa verottajalle. Asumistuen ja toimeentulotuen laskennassa negatiivinen tulovero täytyisi kuitenkin huomioida.

Jos tavoitteena olisi korvata olemassa olevia etuusjärjestelmiä, törmättäisiin samoihin ongelmiin kuin perustulon määrittelyn yhteydessä. Silloin pitäisi esimerkiksi päättää, mikä olisi negatiivisen tuloveron maksimitaso, mitä etuuksia se korvaisi sekä miten huomioidaan se, että nykyisin sosiaaliturvaa maksetaan tarveperusteisesti ja ennen kaikkea eri suuruisina eri tarpeisiin.

Tietysti pitäisi päättää, kenelle negatiivista veroa ylipäätänsä maksettaisiin, oli sitten kyse kokeilusta tai todellisesta uudistuksesta.

Nykyjärjestelmässähän ei tueta yrittäjää, joka haluaa jatkaa yrittäjänä, mutta ei kykene saamaan riittävää tuloa elinkeinostaan. Vastaavasti työttömyysturvasta ei täydennetä matalapalkkaisen kokoaikaisen työntekijän tuloja. Kokonaan työtön ja osa-aikaisesti työskentelevä taas joutuvat etuuden saadakseen täyttämään työttömyysturvan monet ehdot, kuten hakemaan ja olemaan valmis vastaanottamaan kokoaikaista työtä sekä osallistumaan aktivointitoimenpiteisiin.

Negatiivinen tulovero ei myöskään lähtökohtaisesti helpota työvoima- ja sosiaalipalveluiden aktiivista kohdentamista niitä tarvitseville, vaan päinvastoin ja juuri perustulon tavoin vähentää yksilön viranomaisasioinnin tarvetta – oli tämä sitten toivottua tai ei.

Negatiivisen tuloveron järjestelmään edellä kuvattuja rajoituksia, velvoitteita ja palveluita olisi hankala yhdistää. Olisikin syytä kirkastaa, minkälaisen muutoksen vaikutuksia negatiivisen tuloveron kokeilulla oikein halutaan selvittää.

Parannuksia voidaan saavuttaa myös työttömyysturvan hienosäädöllä

Negatiivisen tuloveron elementtejä voitaisiin kokeilla myös työttömyysturvalakia hienosäätämällä. Samalla voitaisiin mahdollisesti saavuttaa myös niitä parannuksia, joita negatiivisella tuloverolla tavoitellaan.

Osa-aikatyön houkuttelevuutta voitaisiin lisätä loiventamalla työtulojen vaikutusta työttömyysturvan määrään. Matalapalkkatyötä voitaisiin tukea poistamalla osa-aikaisuusvaatimus. Työttömyysturvaa voitaisiin kehittää negatiivisen tuloveron suuntaan keventämällä työnhakuvaatimuksia, poistamalla vaatimus yrittämisen sivutoimisuudesta (tätä vaatimustahan edellinen hallitus jo kevensikin) ja hyväksymällä työttömyysturvalla opiskelu nykyistä laajemmin.

Ehkäpä etuutta voitaisiin myös maksaa nykyistä sujuvammin automaatiota ja tulorekisterin tietoja hyödyntämällä.

Edellä mainittujen muutosten vaikutuksia esimerkiksi työllisyyteen voitaisiin tutkia kokeiluilla ennen kuin ryhdytään toteuttamaan hankalia, koko tulonsiirtojärjestelmää koskevia uudistuksia tai kokeiluja.

Työttömyysturvalain muutoksiin perustuvissa kokeiluissa muuttuvien tekijöiden lukumäärä pysyisi paremmin hallinnassa. Silti saataisiin tärkeää tietoa eri mekanismeista, jotka vaikuttavat myös negatiivisten tuloveron kaltaisten suurten uudistuksien taustalla.

Miska Simanainen

tutkija, Kela

Signe Jauhiainen

tutkimuspäällikkö, Kela

Twitter: @SigneJauhiainen(Avautuu uuteen välilehteen)

etunimi.sukunimi@kela.fi