Perhevapaiden jakaminen on perheelle taloudellisesti kannattavaa

Vanhempainrahaa ei kannata jättää käyttämättä. Kahden vanhemman perheessä on lähes aina kannattavaa, että molemmat vanhemmat käyttävät vanhempainrahapäiviä. Kela julkaisi perhevapaavertailun, jolla voi tarkastella, miten perheen tulot muuttuvat, jos perhevapaita jaetaan eri tavoilla.

Toisinaan kuulee väitteen, että perheellä ei ole varaa siihen, että parempituloinen vanhempi jäisi perhevapaille. Useimmissa tilanteissa väite ei pidä paikkaansa, vaan perhevapaita kannattaa käyttää.

On totta, että tilanteessa, jossa vanhemmilla on suuret tuloerot, suurempituloisen vanhemman tulot voivat perhevapaalla pudota enemmän kuin pienempituloisen palkka tältä ajalta olisi. Pelkkä bruttotulojen tarkastelu voi kuitenkin antaa tilanteesta väärän kuvan, koska verotus tasaa tuloja merkittävästi ja voi kääntää tilanteen päälaelleen.

Perheen bruttotulojen laskeminen on suhteellisen suoraviivaista, mutta nettotulojen laskenta on jo monimutkaisempaa. Siksi rakensimme Kelassa perhevapaavertailusovelluksen, jossa voi kokeilla, miten perhevapaiden jakaminen eri tavoilla vaikuttaa perheen talouteen.

Esittelemme tässä kirjoituksessa sovelluksen toimintaa ja kolme esimerkkilaskelmaa. Esimerkkien euromääräiset tulokset ovat suuntaa antavia. Laskentaan liittyvistä oletuksista on kerrottu kirjoituksen lopussa.

Laskentaa päivitetty sovelluksessa

Perhevapaavertailu-sovelluksen laskentaa on tämän kirjoituksen julkaisun jälkeen päivitetty. Päivityksissä on huomioitu etuustasoihin ja verotukseen tulleita muutoksia. Tämän kirjoituksen esimerkkilaskelmat on tehty vuoden 2022 laskentatasossa eikä laskurin nykyisellä versiolla saa täsmälleen samoja euromääräisiä tuloksia. Laskentaan tulleet pienet muutokset eivät kuitenkaan muuta perusasetelmaa: perhevapaiden jakaminen voi olla taloudellisesti erittäin kannattavaa.

Vertailussa neljä tapaa jakaa perhevapaat

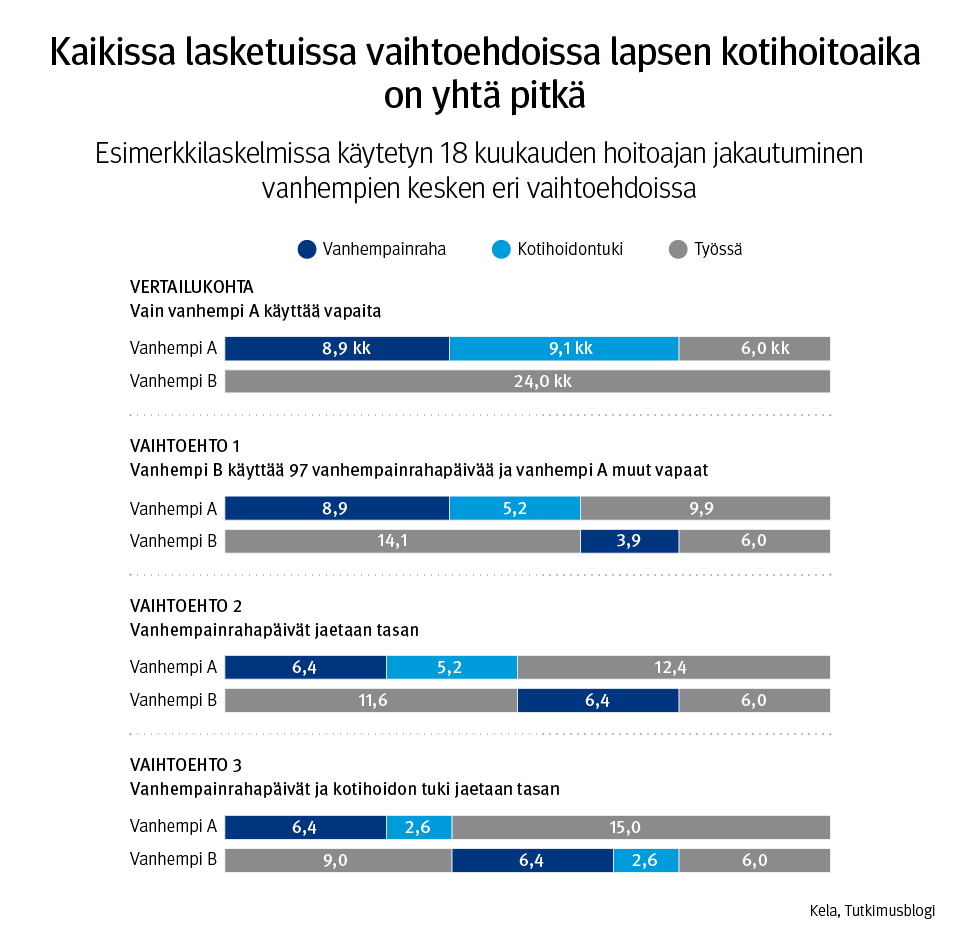

Vertailussa tarkastellaan eri tapoja jakaa lapsen syntymän jälkeen maksettavat vanhempainraha ja kotihoidon tuki perheen vanhempien kesken (vanhempi A ja vanhempi B). Raskausraha ei ole vertailussa mukana, joten ei ole väliä, kumpi on vertailussa vanhempi A ja kumpi on vanhempi B.

Vanhemmat voivat saada vanhempainrahaa yhteensä 320 päivältä, kumpikin 160 päivältä. Näistä enintään 63 vanhempainrahapäivää voi luovuttaa toiselle vanhemmalle. Molemmilla vanhemmilla on siis 97 sellaista vanhempainrahapäivää, joita ei voi luovuttaa.

Kun vertailuun päivittää perheen tiedot, se laskee suuntaa antavan arvion perheen bruttotuloista ja verotuksen jälkeen käteen jäävistä nettotuloista kahden vuoden ajalta. Tuloksena on laskelma, jonka avulla voit tarkastella, kuinka paljon perheen kokonaistulot kasvavat tai vähenevät, jos molemmat vanhemmat käyttävät vapaita.

Laskelmaan on valittu neljä vaihtoehtoista tapaa jakaa valittu hoitoaika vanhempien kesken. Näistä vertailukohtana toimii tilanne, jossa perhevapaita ei jaeta vaan vain toinen vanhemmista käyttää vapaita. Jos valittu hoitoaika on lyhyt, kotihoidon tuki jää laskelmasta pois.

Vertailun lähtökohtana oleva tilanne ja vaihtoehtoiset tavat jakaa lapsen hoitoaika:

- Vertailukohta: Vain vanhempi A käyttää vapaita, eli hän hoitaa lasta koko valitun hoitoajan. Vanhempi B luovuttaa 63 vanhempainrahapäivää vanhemmalle A eikä käytä itse vapaita.

- Vaihtoehto 1: Vanhempi B käyttää 97 vanhempainrahapäivää, mutta luovuttaa 63 päivää vanhemmalle A. Vanhemman A kotihoidon tukiaika lyhenee vastaavasti 97 päivää, eli noin neljä kuukautta.

- Vaihtoehto 2: Vanhempainrahapäivät jaetaan tasan. Molemmat vanhemmat käyttävät 160 päivää vanhempainrahaa. Vanhempi A käyttää kotihoidon tukea kuten vaihtoehdossa 1.

- Vaihtoehto 3: Vanhempainrahapäivät ja kotihoidon tuki jaetaan tasan. Molemmat vanhemmat käyttävät 160 päivää vanhempainrahaa ja vanhemmat jakavat kotihoidon tukikauden puoliksi.

Kaikissa vaihtoehdoissa lasta hoidetaan yhtä pitkään kotona, mutta vanhemman B käyttämien vapaiden määrä kasvaa ja vanhemman A vähenee vaihtoehto vaihtoehdolta.

Seuraavassa kuviossa on esimerkki hoitoajan jakautumisista eri vaihtoehdoissa.

Esimerkkilaskelmien perusteet: lasta hoidetaan kotona 18 kuukautta ja molemmilla vanhemmilla on töitä

Käymme seuraavaksi tarkemmin läpi kolme esimerkkiämme vapaiden jakamisen vaikutuksista perheen brutto- ja nettotuloihin.

Kaikissa esimerkeissä on oletettu lapsen kotihoitoajaksi 18 kuukautta. Tämä vastaa keskimääräistä lapsen kotihoitoaikaa.

Yksinkertaisuuden vuoksi on oletettu, että perheellä ei ole muita lapsia kotihoidossa eikä perhe saa kuntalisiä tai hoitolisiä. Kotihoidon tuen määrä on silloin noin 360 euroa kuukaudessa.

Laskelmissa oletetaan, että vanhempi työskentelee esimerkin mukaisella palkalla, jos hän ei ole vanhempainrahalla tai kotihoidon tuella. Esimerkeissä käytetyt palkat on poimittu Tilastokeskuksen vuoden 2020 palkkarakennetilaston säännöllisen työajan ansioista. Esimerkkeihin on valittu vanhemmiksi:

- kaksi mediaanituloista vanhempaa

- Alimman desiilin nainen ja keskituloinen mies

- Alimman desiilin nainen ja ylimmän desiilin mies.

| Kokonaisansion keskiarvo, e/kk | Kokonaisansion 1. desiili, e/kk enintään | Kokonaisansion mediaani, e/kk | Kokonaisansion 10. desiili, e/kk vähintään | |

|---|---|---|---|---|

| Yhteensä | 3 653 | 2 264 | 3 228 | 5 457 |

| Miehet | 4 019 | 2 430 | 3 575 | 6 030 |

| Naiset | 3 303 | 2 178 | 2 953 | 4 752 |

Muita vaihtoehtoja voi helposti itse kokeilla sovelluksessa.

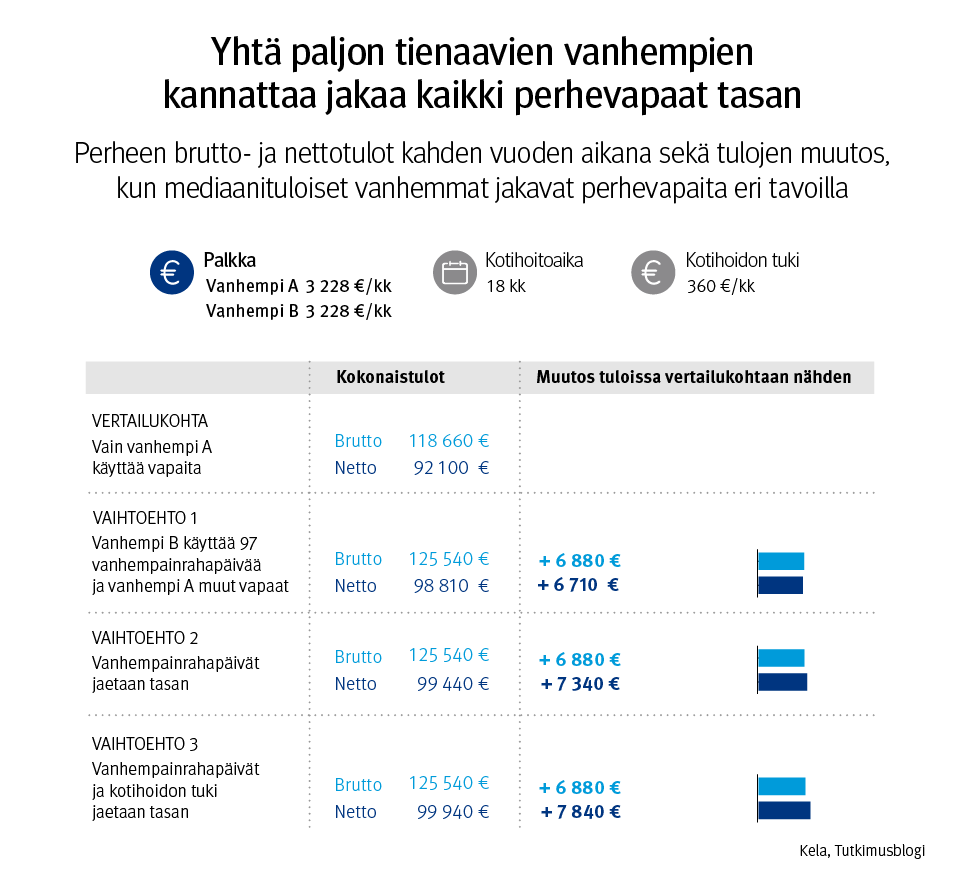

Esimerkki 1: kaksi mediaanituloista

Miten yhtä paljon ansaitsevien vanhempien kannattaa jakaa perhevapaat?

Vertailukohta: jos molempien vanhempien palkka on 3 228 euroa kuukaudessa ja vain toinen vanhempi käyttää vapaita, perheen yhteenlasketut bruttotulot kahden vuoden aikana ovat noin 118 660 euroa. Summa muodostuu vanhempien palkoista, vanhempainrahasta ja kotihoidon tuesta. Vertailun oletuksilla käteen jäisi noin 92 100 euroa.

Vaihtoehdoissa 1–3 esimerkin vanhempi B käyttää vähintään 97 päivää vanhempainrahaa. Perheen kotihoidon tukijakso lyhenee 97 päivää vertailukohtaan nähden ja korvautuu suuremmalla vanhempainrahalla.

Perheessä, jossa molemmat vanhemmat ovat mediaanituloisia, bruttotulot kasvavat kaikissa vertailun vaihtoehdoissa noin 6 880 euroa. Bruttotulojen kannalta ei ole merkitystä, kumpi on perhevapailla, kunhan kaikki vanhempainrahapäivät käytetään.

Koska vanhempien tulot ovat yhtä suuret, tässä esimerkissä perheen nettotulojen kannalta paras ratkaisu on jakaa vapaat tasan. Kahden vuoden aikana käteen jäävät tulot ovat noin 7 840 euroa suuremmat kuin jos vain toinen vanhempi käyttäisi vapaita.

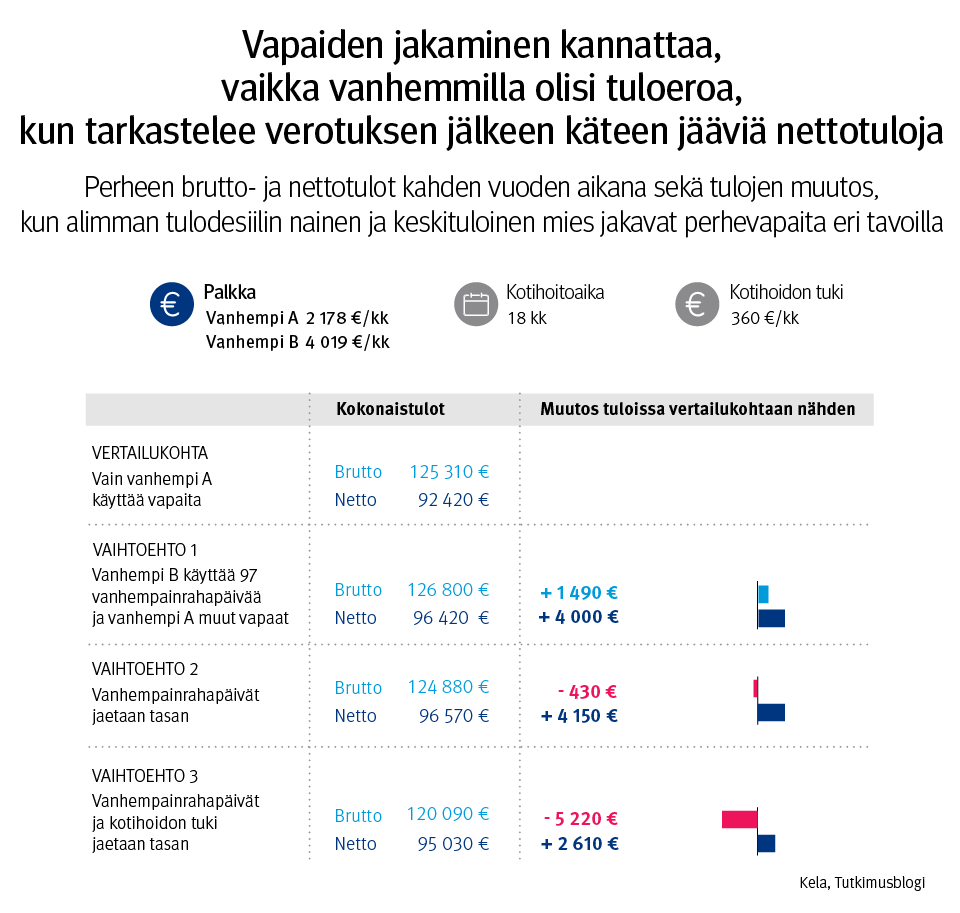

Esimerkki 2: vanhemmilla tuloeroa

Vertailu muuttuu mielenkiintoisemmaksi, kun vanhemmilla on tuloeroa.

Vertailukohta: jos vanhemman A palkka on suuruudeltaan 2 178 euroa (alimman tulodesiilin nainen) ja vanhemman B palkka on 4 019 euroa (keskituloinen mies), ovat perheen kahden vuoden aikaiset yhteenlasketut bruttotulot noin 125 310 euroa ja nettotulot noin 92 420 euroa.

Jos perhe laskee vain bruttotuloja, voi vapaiden jakaminen vaikuttaa taloudellisesti kannattamattomalta. Mutta tilanne muuttuu, kun lasketaan käteen jäävät nettotulot.

Vaihtoehdossa 3, jossa 18 kuukauden vapaat jaetaan tasan vanhempien kesken, vanhempien kahden vuoden aikaiset bruttotulot jäävät noin 5 220 euroa pienemmiksi kuin vertailukohdassa. Nettotulot ovat kuitenkin noin 2 610 euroa suuremmat kuin tilanteessa, jossa vain pienempituloinen käyttäisi vapaita.

Tässä esimerkissä perheen nettotulojen kannalta paras ratkaisu on, että molemmat vanhemmat käyttävät omat vanhempainrahakiintiönsä ja pienempituloinen käyttää kotihoidon tukea noin viisi kuukautta.

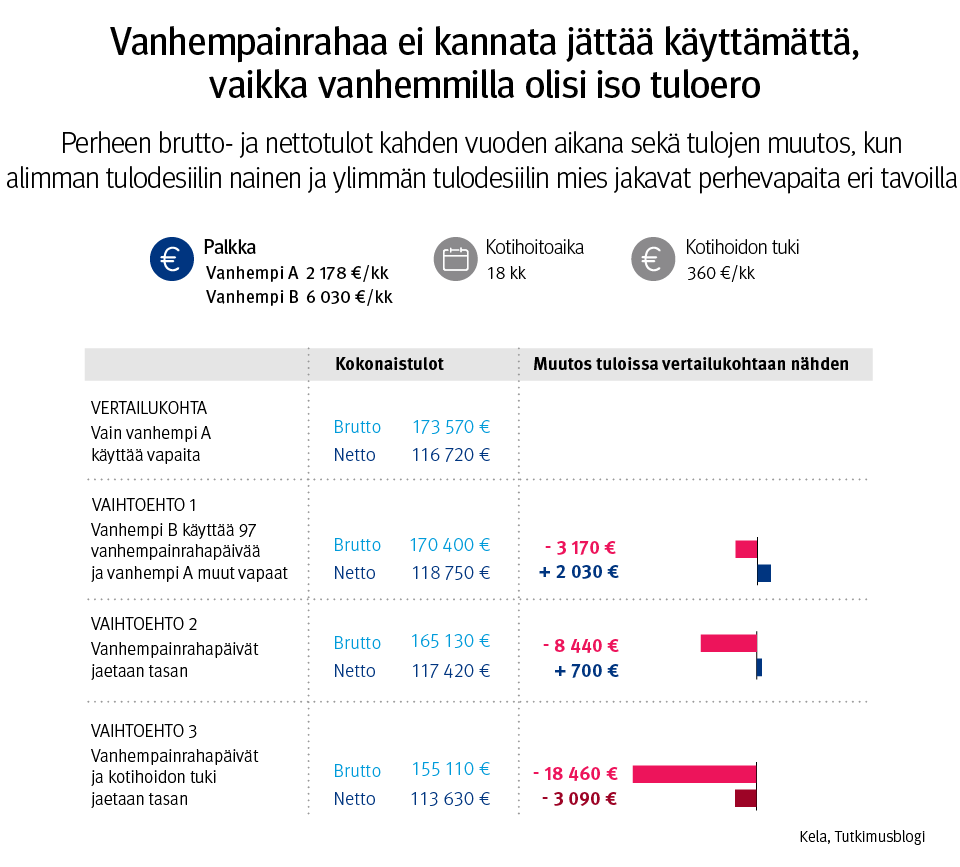

Esimerkki 3: vanhemmilla isompi tuloero

Kun vanhempien tuloero kasvaa riittävän suureksi, alkaa suurempituloisen vapaiden käyttö näyttää bruttotuloja laskemalla huonolta. Mutta tässäkin tapauksessa nettotulojen tarkastelu muuttaa tilannetta.

Vertailukohta: jos vanhemman A palkka on 2 178 euroa (alimman tulodesiilin nainen) ja vanhemman B palkka 6 030 euroa (ylimmän tulodesiilin mies), perheen kahden vuoden aikaiset yhteenlasketut bruttotulot ovat noin 173 570 euroa ja nettotulot noin 116 720 euroa.

Bruttotulojen näkökulmasta kaikki vaihtoehdot, joissa suurempituloinen käyttää vapaita, vaikuttavat huonolta. Kun nettotuloja tarkastelee, tilanne muuttuu.

Vapaiden tasan jakaminen pienentäisi perheen bruttotuloja peräti yli 18 000 eurolla vertailukohtaan nähden. Tämä vaihtoehto pysyy pakkasella myös nettotuloja laskien, mutta toki huomattavasti bruttotuloja vähemmän.

Vaihtoehdossa 2 vanhempainrahapäivien tasan jakaminen pienentää bruttotuloja noin 8 440 euroa, mutta käteen jäävät nettotulot jäävät kuitenkin noin 700 euroa plussalle vertailukohtaan nähden.

Tässä esimerkissä taloudellisesti parhaaseen lopputulokseen päädytään, jos parempituloinen käyttää 97 vanhempainrahapäivää ja pienempituloinen kaikki muut vanhempainrahapäivät sekä kotihoidon tukea.

Päivärahoja ei kannata jättää käyttämättä ja verotus tasaa tuloeroja

Esimerkit ovat aina yksinkertaistuksia ja tosielämässä lopputulokseen vaikuttavat perhekohtaiset tekijät, joita tässä vertailussa ei ole mahdollista ottaa huomioon. Jo näiden suuntaa antavien laskelmien perusteella voidaan kuitenkin sanoa jotain yleistä perhevapaiden jakamisen taloudellisista vaikutuksista perheelle.

Ensinnäkin: vanhempainrahaa ei kannata jättää käyttämättä.

Kahden vanhemman perheessä, jossa vain toinen vanhempi käyttää perhevapaita, jää vanhempainrahasta käyttämättä toisen vanhemman 97 päivää. Vanhempainraha on lähes aina korvausasteeltaan parempi kuin kotihoidon tuki. Kannattavuutta lisää sekin, että perhevapaauudistuksen myötä molemmat vanhemmat saavat vanhempainrahan ensimmäiset 16 päivää korotettuina (korvausaste 90 %).

Toiseksi: verotus tasaa tuloeroja merkittävästi.

Usein pienempituloinen maksaa lisätulostaan vähemmän veroa kuin mitä suurempituloinen veroissa säästää tulojen pienentyessä, jolloin vapaita kannattaa jakaa, vaikka tuloero olisi suurikin.

Käytännössä on esimerkiksi perheen kannalta kannattavampaa, että suurempituloinen nostaa 97 päivää vanhempainrahaa ja pienempituloinen palaa saman verran aikaisemmin töihin. Tältä ajalta perhe menettää suurempituloisen palkan ja pienempituloisen kotihoidon tuen, mutta saa tilalle parempituloisen päivärahan ja pienempituloisen palkan – verojen jälkeen tämä on lähes aina hyvä vaihtokauppa.

Verotuksen tasaava vaikutus ei tietenkään rajoitu vain ensimmäiseen 97 vanhempainrahapäivään, vaan myös tasaisempi vapaiden jakaminen voi olla perheen kannalta taloudellisesti hyvä ratkaisu.

Alun väite kääntyykin lopulta päälaelleen: suurempituloisen vanhemman ei ole varaa jättää perhevapaita käyttämättä.

Laskurin tulokset ovat suuntaa-antavia – se tekee oletuksia ja yksinkertaistaa

Nettotulojen laskenta on monimutkaisempi tehtävä kuin bruttotulojen vertailu, koska verotus on progressiivista. Lisäksi palkka- ja etuustuloja verotetaan eri tavalla ja verotus on vuosikohtaista, jolloin koko perhevapaiden yli ulottuvissa laskelmissa täytyy huomioida perhevapaiden jaksottuminen eri verovuosille ja verotukseen vuosittain tulevat muutokset.

Tarkka laskuri edellyttäisi käyttäjältä valtavan määrän tietoja etuuksien perusteista, vapaakausien jaksottumisesta, ansiotuloista ja esimerkiksi verotuksessa itse ilmoitettavista vähennyksistä. Julkaisemassamme vertailussa on pyritty käytettävyyteen ja yksinkertaisuuteen, jolloin laskenta on väistämättä karkeampaa.

Merkittävin karkeistus perhevapaavertailusovelluksessa on verotuksen laskennassa tulojen jakaminen tasan kahdelle vuodelle. Usein pidempi perhevapaajakso toki jakaantuukin vähintään kahdelle verovuodelle, mutta lyhyempi etuusjakso saattaa osua vain yhdelle verovuodelle, jolloin todellinen vaikutus nettotuloihin voi poiketa vertailun laskemasta. Vertailua käyttäessä on tärkeä ymmärtää, että tulokset ovat vain suuntaa antavia.

Vertailu ei myöskään huomioi vanhempainvapaan ajalta mahdollisesti maksettua palkkaa tai perheen mahdollisesti saamia muita etuuksia, kuten työttömyysturvaa tai asumistukea. Laskennan keskeinen oletus on, että vanhemmat työskentelevät syötetyllä palkalla, jos eivät ole perhe-etuudella.

Kotihoidon tuki on noin 360 euroa (2022 tasossa) yhdestä alle kolmevuotiaasta lapsesta. Sen tasoon vaikuttavat kuitenkin muiden kotihoidossa olevien sisaruksien määrä, perheen tuloista riippuva mahdollinen hoitolisä ja eräissä kunnissa maksettu kuntalisä. Perheen kotihoidon tuen taso on siksi jätetty käyttäjän arvioitavaksi.

Etuuksien euromäärät ja verotus ovat tässä kirjoituksessa vuoden 2022 lainsäädännön mukaisia. Perhevapaavertailu-sovelluksen laskentaa on sittemmin päivitetty vastaamaan uudempaa lainsäädäntöä. Brutto- ja nettotulojen laskennasta ja käytetyistä oletuksista on kerrottu myös sovelluksen yhteydessä.

Kirjoittajat

Tapio Isolankila

päämatemaatikko, Kela

Markus Kainu

erikoistutkija, Kela

Kirjoittajien sähköpostiosoitteet ovat muotoa etunimi.sukunimi(at)kela.fi.

Lisätietoa

Perhevapaavertailu Kelan verkkosivuilla.

Lisätietoa lapsiperheiden etuuksista Kelan verkkosivuilla.

Kelan tutkimuksen tietopaketti perhevapaista.

Suomen virallinen tilasto (SVT): Palkkarakenne [verkkojulkaisu].

Kirjoitusta on päivitetty 2.2.2024.