Rinnakkaistuontivalmisteet viitehintajärjestelmään – hinnalla kilpailua vai paljon melua tyhjästä?

Näyttää siltä, että rinnakkaistuontien liittäminen lääkkeiden viitehintajärjestelmään ei juuri ole innostanut valmistajia hintakilpailuun.

Rinnakkaistuonti- ja rinnakkaisjakelulääkkeet [1] tulivat viitehintajärjestelmän piiriin tämän vuoden huhtikuusta alkaen. Uudistuksen tavoitteena on lisätä hintakilpailua alkuperäisvalmisteiden patenttisuojan alaisilla markkinoilla. Se on osa hallituksen esittämää 134 miljoonan euron säästöpakettia lääkekorvausmenoissa.

Tässä kirjoituksessa tarkastellaan, onko rinnakkaistuontien liittäminen viitehintajärjestelmään innostanut valmistajia hintakilpailuun.

Heinäkuun alussa viitehintaryhmiä oli yhteensä 943. Näistä 54 oli sellaisia rinnakkaistuonnin perusteella muodostettuja viitehintaryhmiä, joissa on ollut vähintään yksi rinnakkaistuotu valmiste järjestelmän piirissä molemmissa sen käyttöönoton jälkeisissä viitehintajaksoissa eli huhti–kesäkuussa ja heinä–syyskuussa. Viitehintajaksoja on vuodessa neljä.

Keskimäärin hinnat laskivat hieman

Kyseiset 54 ryhmää sisältävät 36 eri lääkeainetta, joista tavallisimpia olivat syöpälääkkeet (13 viitehintaryhmää) ja ahtauttavien keuhkosairauksien lääkkeet (5 viitehintaryhmää). Osalla lääkeaineista on erilaisiin vahvuuksiin tai pakkauskokoihin liittyen useampi viitehintaryhmä.

Ryhmistä hieman yli puoleen kuului alkuperäisvalmistajan maahantuoman valmisteen lisäksi kaksi rinnakkaistuotua valmistetta ja hieman alle puoleen yksi rinnakkaistuotu valmiste.

Kun vertailukohtana käytetään alkuperäisvalmistajan viimeisintä hintailmoitusta ennen järjestelmän käyttöönottoa (15.3.2017), oli kaikkien ryhmien viitehinta huhtikuun alussa keskimäärin 2,5 prosenttia kyseistä hintaa alhaisempi. Vastaavasti heinäkuun alussa se oli keskimäärin 3,6 prosenttia kyseistä hintaa alhaisempi.

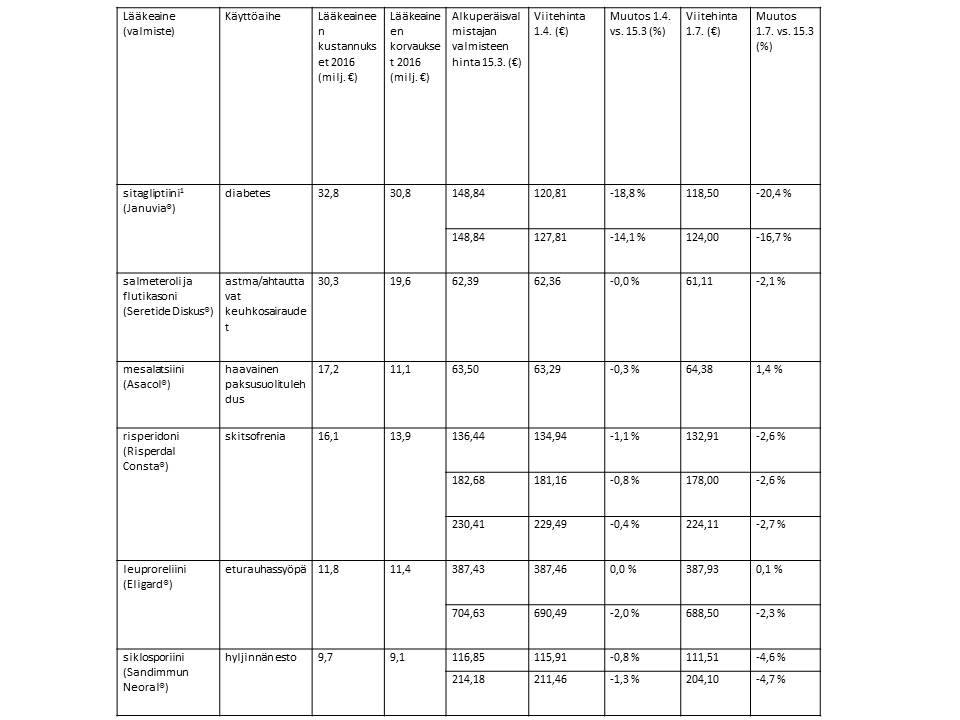

Tarkastelimme rinnakkaistuonnin vuoksi viitehintajärjestelmään liitetyistä lääkeaineista kuuden kustannuksiltaan – ja täten myös säästöpotentiaaliltaan – suurimman lääkeaineen hintojen kehitystä.

Lääkeaineet ovat diabeteslääke sitagliptiini, astman hoidossa käytettävä salmeterolin ja flutikasonin yhdistelmävalmiste, kroonisissa suolistotulehduksissa käytettävä mesalatsiini, skitsofrenian hoidossa käytettävä risperidoni, eturauhassyövän hoidossa käytettävä leuproreliini ja hyljinnän estossa käytettävä siklosporiini. Viitehintaryhmiä näissä lääkeaineissa oli yhteensä yksitoista. (Taulukko 1)

Taulukko 1. Kuuden kustannuksiltaan suurimman lääkeaineryhmän alkuperäisvalmistajien valmisteiden hinnat ennen viitehintajärjestelmän käyttöönottoa ja kyseisten ryhmien viitehinnat viitehintaryhmittäin 1.4 ja 1.7.2017.

1 Sitagliptiinin viitehintaryhmään kuuluu Januvian® lisäksi toinen alkuperäisvalmistajan lisensoima valmiste, Xelevia®.

Hintoja nostettiin ennen viitehintajärjestelmään liittämistä

Kun vertailukohtana käytetään alkuperäisvalmistajan viimeistä hintailmoitusta ennen rinnakkaistuontien lisäämistä viitehintajärjestelmään, on merkittävimmät hinnanlaskut saavutettu sitagliptiinissa.

Heinäkuun alussa sitagliptiinin kahden viitehintaryhmän viitehinta oli noin 25–30 euroa alkuperäisvalmistajan järjestelmämuutosta edeltänyttä hintaa matalampi. Sitagliptiinin toisen viitehintaryhmän heinäkuun viitehinta oli kuitenkin ainoastaan 82 senttiä matalampi kuin edullisin kyseiseen ryhmään kuuluneen valmisteen hinta vuoden alussa. Toisessa ryhmässä viitehinta oli jopa 1,18 euroa korkeampi.

Tätä selittävät rinnakkaismaahantuotujen valmisteiden hintojen nostot ennen järjestelmän käyttöönottoa tai sen yhteydessä.

Hintojen nostot vaikuttivat vielä selvemmin mesalatsiiniin. Kun vertailukohtana käytetään alkuperäisvalmistajan hintaa juuri ennen viitehintajärjestelmään liittämistä, oli järjestelmään liittämisen vaikutus hintoihin lähes marginaalinen tai jopa negatiivinen.

Tämä negatiivinen vaikutus havaitaan vielä voimakkaammin vertailussa mesalatsiinin vuoden alun hintoihin, jotka olivat sekä alkuperäisvalmistajalla että rinnakkaistuontivalmisteilla alhaisemmat kuin järjestelmän käyttöönoton jälkeen. Heinäkuun alussa kaikkien ryhmään kuuluvien valmisteiden hinnat olivat noin 5 euroa korkeammat kuin valmisteiden hinnat vuoden alussa.

Lopuissa neljässä lääkeaineessa alkuperäisvalmistajan maahantuoman valmisteen hinta ei käytännössä muuttunut koko ensimmäisen viitehintajakson aikana. Leuproreliinin viitehintaryhmissä se pysyi lähes muuttumattomana koko tarkastelujakson ajan.

Sen sijaan muissa kolmessa lääkeryhmässä alkuperäisvalmistajat lähtivät toisen viitehintajakson alkaessa mukaan hintakilpailuun. Näissä kolmessa ryhmässä alkuperäisvalmistajien maahantuomien valmisteiden hinnat olivat heinäkuussa keskimäärin 3,1 % matalammat kuin niiden hinnat juuri ennen järjestelmän käyttöönottoa.

Vuoden alusta heinäkuun alkuun mennessä alkuperäisvalmistaja oli laskenut valmisteensa hintaa 28 viitehintaryhmässä, nostanut yhdessä ja lopuissa se ei ollut muuttunut.

Niillä alkuperäisvalmistajan valmisteilla, joilla hinta oli laskenut, hinnat olivat heinäkuun alussa keskimäärin 2,4 % (noin 4 euroa) matalammat kuin tammikuun alussa.

Rinnakkaistuontivalmisteiden hinta oli laskenut heinäkuun alkuun mennessä noin 70 %:lla valmisteista ja noussut lähes viidenneksellä valmisteista, kun hintoja verrattiin järjestelmän käyttöönottoa edeltäneeseen hintailmoitukseen. Hinnanlasku oli keskimäärin 2,7 % ja yli puolella valmisteista alle 2 euroa.

Vuoden alussa hintailmoituksen tehneistä rinnakkaismaahantuoduista valmisteista joka neljännen hinta oli heinäkuun alkuun mennessä kuitenkin korkeampi verrattuna tammikuun alun hintoihin.

Hintakilpailu vaikuttaa vaatimattomalta

Rinnakkaistuontien perusteella viitehintajärjestelmään liitettyjen valmisteiden välinen hintakilpailu näyttää ensimmäisten kahden viitehintajakson jälkeen melko vaatimattomalta. Osassa valmisteista hintataso oli heinäkuussa vuoden alkuun verrattuna jopa korkeampi.

Hintojen lisäksi tulisi kuitenkin seurata, miten viitehintaryhmiin kuuluvien valmisteiden myynti on kehittynyt kyseisenä ajanjaksona.

[1] Tässä kirjoituksessa rinnakkaistuonti- ja rinnakkaisjakeluvalmisteilla tarkoitetaan alkuperäisvalmisteita, jotka rinnakkaismaahantuoja tai rinnakkaisjakelija hankkii toisesta Euroopan talousalueeseen kuuluvasta valtiosta Suomen hintatasoa edullisemmalla hinnalla, pakkaa tai pakkauttaa ne uudelleen ja maahantuo ne Suomen markkinoille. Rinnakkaistuonnit olivat jo ennen viitehintajärjestelmään liittämistä lääkevaihdossa.

Satu Multanen

tutkija, Kela

Terhi Kurko

erikoistutkija, Kela

Hanna Koskinen

tutkija, Kela

etunimi.sukunimi@kela.fi